隨著移動(dòng)互聯(lián)網(wǎng)的快速發(fā)展,O2O(線上到線下)模式已成為日常生活的重要組成部分。支付環(huán)節(jié)作為O2O閉環(huán)的關(guān)鍵節(jié)點(diǎn),常常因?yàn)榱鞒谭爆崱踩圆蛔愕葐栴}影響用戶體驗(yàn)。銀聯(lián)作為國(guó)內(nèi)領(lǐng)先的支付服務(wù)提供商,近期推出了一系列創(chuàng)新舉措,為O2O支付帶來了全新玩法。

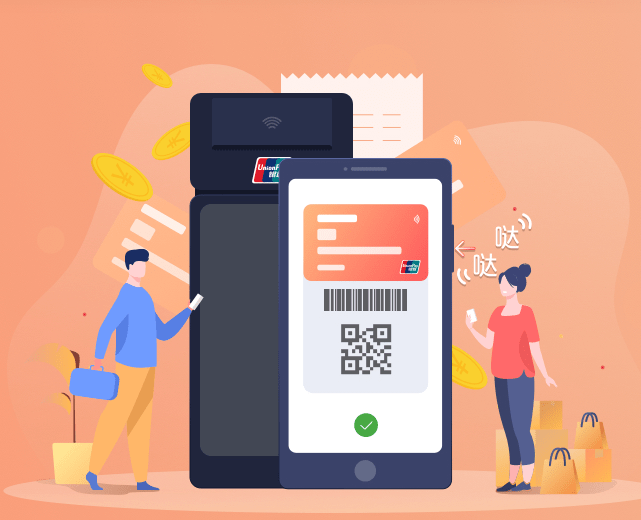

銀聯(lián)通過整合NFC技術(shù)和二維碼支付,推出了‘閃付+掃碼’雙模式方案。用戶在線下門店結(jié)賬時(shí),既可以通過手機(jī)NFC功能實(shí)現(xiàn)快速閃付,也可以在網(wǎng)絡(luò)環(huán)境不佳時(shí)切換到掃碼支付,大大提升了支付的靈活性和便捷性。這種雙模式設(shè)計(jì)不僅縮短了交易時(shí)間,還降低了因技術(shù)限制導(dǎo)致的支付失敗率。

銀聯(lián)在支付安全方面進(jìn)行了重大升級(jí)。結(jié)合生物識(shí)別技術(shù),如指紋和面部識(shí)別,銀聯(lián)開發(fā)了‘智能驗(yàn)證系統(tǒng)’。用戶在支付時(shí),系統(tǒng)會(huì)自動(dòng)進(jìn)行多重身份驗(yàn)證,確保交易安全。同時(shí),銀聯(lián)還與各大O2O平臺(tái)合作,推出實(shí)時(shí)風(fēng)險(xiǎn)監(jiān)控功能,一旦檢測(cè)到異常交易,立即啟動(dòng)預(yù)警機(jī)制,保護(hù)用戶資金安全。

銀聯(lián)還引入了‘場(chǎng)景化支付’概念,根據(jù)不同O2O場(chǎng)景定制支付體驗(yàn)。例如,在外賣配送場(chǎng)景中,銀聯(lián)推出了‘延時(shí)支付’選項(xiàng),用戶可以在收到商品后確認(rèn)無誤再完成支付;在出行服務(wù)中,則支持‘預(yù)授權(quán)支付’,避免用戶因臨時(shí)變動(dòng)而產(chǎn)生額外費(fèi)用。這些創(chuàng)新不僅優(yōu)化了用戶體驗(yàn),還增強(qiáng)了O2O服務(wù)的粘性。

值得一提的是,銀聯(lián)通過大數(shù)據(jù)分析,為O2O商家提供個(gè)性化營(yíng)銷支持。支付數(shù)據(jù)可以幫助商家精準(zhǔn)識(shí)別用戶偏好,從而推送定制化優(yōu)惠券和促銷活動(dòng),形成支付與營(yíng)銷的良性循環(huán)。這不僅提升了商家的轉(zhuǎn)化率,也讓用戶享受到更多實(shí)惠。

總而言之,銀聯(lián)在O2O支付環(huán)節(jié)的創(chuàng)新,不僅解決了傳統(tǒng)支付的痛點(diǎn),還推動(dòng)了整個(gè)行業(yè)的發(fā)展。未來,隨著5G和人工智能技術(shù)的應(yīng)用,銀聯(lián)有望進(jìn)一步深化O2O支付體驗(yàn),為用戶和商家創(chuàng)造更多價(jià)值。支付環(huán)節(jié)不再只是交易的終點(diǎn),而是連接線上與線下的智能橋梁。